发布日期:2024-09-24 17:47 点击次数:152

上一篇著作回溯2019年,是因为2019年7月31号是一次降息周期运转,我那时低估了我方站在何等大的一个事件中。是以历史的教化可以成为改日的鉴戒。

今天这个著作我想从三个角度来筹办:

1.为什么8月FOMC之后我合计50bp是比25bp矫正确的遴荐;

2.旅途,很是;

3.策略。

一、3.4%的末端利率+50bp,为什么我合计是合理的

上一篇著作我说了我方那里看错了,天谈好循环,今天就可以说我方那里看对了。其实在8月份之前,准确来说,在8月处事数据和FOMC之前,我都莫得合计联储应该降息50bp,寰球淌若翻看以前我的著作,你会发现我亦然一个月前才合计50bp更合理。

其实商场好多东谈主亦然一样。

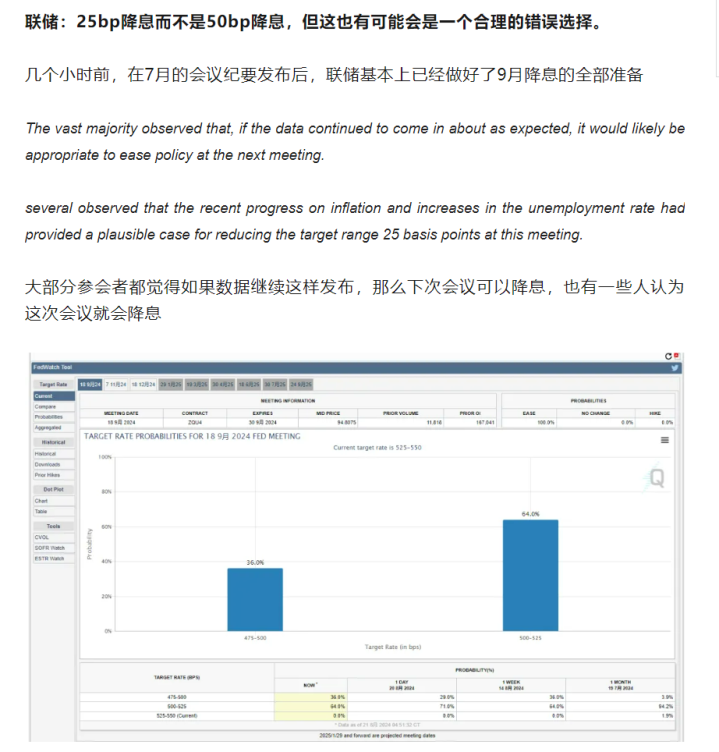

这是前次FOMC之后我的倡导,商场合计25bp降息更有可能,但我合计这是一个合理的舛讹遴荐。

然后在9月的商场预测内部我评释了为什么50bp更合理。是以致少在我眼里,今天联储的作念法是合理的。

昨天JamieDimon来演讲的时期,说的是25bp如故50bp仅仅旅途的影响,而经济影响旅途,政事影响经济,是以他更原谅政事,这是对的,但这个话题可以过几天聊,也有好多可以聊。

有两个点让我在8月之后合计联储应该加快降息。

1.逾额流动性也曾渐渐短缺,后续商场的悠扬和经济的压力都会变大。

在2023年1月的时期,好意思国金融系统还有2万亿的逾额流动性,而我在傻乎乎说好意思国可能冷漠。而今天好意思国的逾额流动性就3000亿好意思元傍边。这意味着将来,好意思国淌若要推论积极的财政计谋(取决于选举)的话,新增的债务必须是金融商场的增量资金买单而不是存量。

那么回来一下昨年的SVB事件,淌若你是JamieDimon,你会在联储还有可能加息的时期,去买好意思债么?而8月商场的悠扬阐发上头这个风险是存在的,经济要好必须有一个火车头,这个火车头在好意思国即是三个东西,国债,企业债,房贷。而疫情中超发的钱渐渐用完,这种场地,淌若联储巩固小数,他就应该很刚烈地告诉商场,降息的时期来了,我不看通胀了。而不是和之前好多中国一又友说的那样,不竭以通胀为办法,其实联储本年为了这个转向作念了好屡次准备,升迁了通胀办法(是以本年不管怎样都不会向上),然后运转说我方运转看双向的风险。

这是我合计联储必须转向,而况7月就可以转向的原因,但这是一个慢变量

2.两点,共和党当选的概率在第一次狡辩和特朗普被枪击之后飞腾,这自身给经济带来了不笃定性。因为如故之前那句话,中国投资者不管怎样不应该作念错的是“减税降费和平直投资,相同的赤字,谁对经济的撑合手更大”这一谈送分题,这谈题在中国宏不雅上出了广漠次,每次限建都是一样。好意思国商场的恶果更好,企业家投资意愿更好,是以这个对比会好小数,但限定不会有调动。给穷东谈主发钱的财政乘数即是说破天,也比给富东谈主减税高。

然后还有8月的商场悠扬,好多事情它没发生过,它的概率即是比它发生过之后概率要低。是以商场悠扬过,就阐发背面悠扬的概率更大。

我临了用一个譬如来评释这个50bp。

这就像你开车,你速率当今是120km/h在高速上,然后你看到前边好像堵车了,你踩下刹车,出于保障,你全力踩下刹车,你想把速率预知底,再渐渐滑以前,这即是2022~2023年的加息。然后你速率当今镌汰到了40km/h,你看到前边的车队运搬动起来了,你嗅觉我方又要加快了。

这时期,你踩油门的速率,决定于两点:

第一,前边这个车队的速率是否比40km/h快,这个问题很浅易,以通胀去看你还应该踩刹车,但以闲适率去看你应该踩油门,联储说我方要看闲适率,那你就信,他是作念决定的东谈主。

第二,你当今是在开车回家看老婆如故干涉赛车比赛。淌若是前者,你无所谓的,慢小数就慢小数,逾期就逾期了。但当今好意思国事承受不了冷漠的,他在和中国竞赛,是以他在比赛,不行承受可能的慢。是以当今看到前边车队在鉴识,他一定要踩下这个油门。

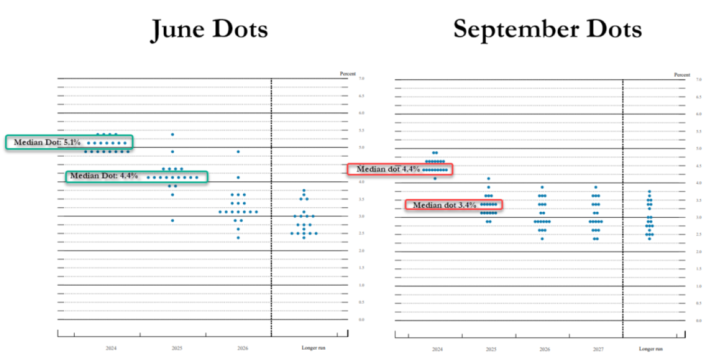

3.4%之前就反复说过了,3%~4%的利率核心是一个好意思国企业和住户气象再贷款的利率。

是以空洞在一王人,我合计联储今天作念了一个正确的决议,它莫得太激进,在可能的风险前边,和一个承受不起的冷漠之前,它作念了看起来激进,但其实更稳妥的事情。

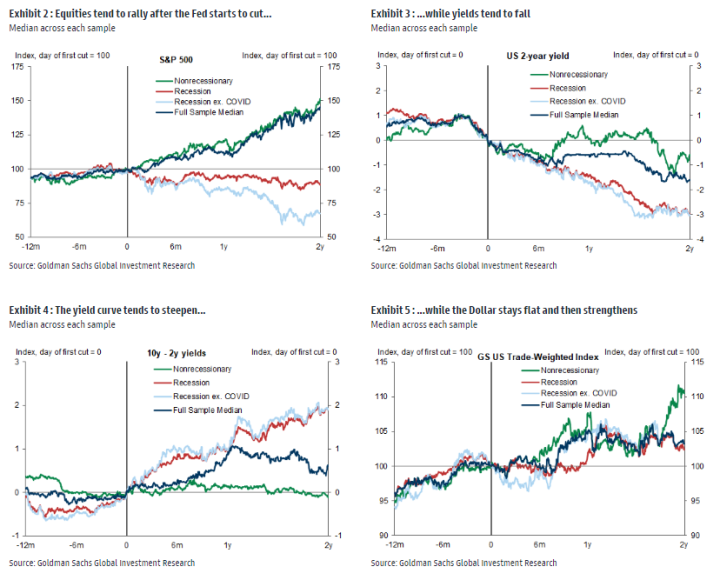

二、旅途,很是

降息的旅途和很是决定了经济和投资策略,诚然反过来,经济和商场也会影响旅途和很是。是以这四个东西要放在一王人筹办。

但淌若说四个内部谁最紧迫,是利率的很是,也即是R*。

总共的经济、策略,其实都需要通过这个去判断,改日2~3年,好意思国的短端利率是若干,哪些行业在这个利率水平会受益,哪些会受损。而况这个颗粒度必须很细才有价值。淌若以我我方作念例子,我可能只消在金矿公司和铜矿公司上,才有这样的颗粒度。其他的行业诚然你要我聊没问题,但能不行信就看你的胆量了。

始终的利率在3%,淌若辩论一个50~100bp的期限利差,意味着总共的公司必须在一个3.5%~4.0%的始终利率下假贷,目前看,淌若通胀保合手在2%傍边,全体经济是没问题的。这是我合计联储作念了对的事情的原因。

但这内部会有分化,两个维度上的分化:

大公司和小公司

我合计这里有一个每每容易混浊的场地,不是BBB企业债利差很低,就阐发小公司风险不大。

着实的小公司,是不会有评级的。

淌若和2010~2015年比起来,我合计好意思国这一次不会有那次那种小企业的复苏了,淌若利率一直在3%以上,那么改日好意思国产业汇集化的进度会渐渐升迁,这其实是合理的,因为淌若要作念产业竞争,升迁汇集度、镌汰依存度都是没错的。

其实这点在政事上是有体现的,哈里斯尝试给小公司免税,补贴穷东谈主,特朗普诈骗穷东谈主的民粹(但临了给大公司减税),包括今天好意思国卡车工会晓谕不会支合手哈里斯,都是这种气象的微不雅体现。

行业的永别

3%的始终利率核心差未几意味着好意思国不行回到以前的低通胀时期,否则靠什么保管这个中性利率。那么在高通胀中受益的行业,在3%的利率+2.5%CPI的时期进展更好的行业,就会跑赢在1%的利率+0.5%CPI的行业。

相同的内容利率,关于不同的行业是不一样的,关于行业内的公司亦然不一样的。这个是改日一段时辰我要作念的事情,这里先不伸开了。

但另一方面,咱们要看到,这个R*,或者说这个降息的很是,就像JamieDimon说的那样,他被好多东西影响,被好多非经济的东西影响,斗争,地缘,选举,是以咱们很难说今天这个3%-4%的R*,改日就一定是对的。但从逻辑的角度我合计联储这样作念没错,莫得东谈主是先知,你只可按照咫尺的最大约率去作念决议。

旅途诚然也很紧迫,但旅途影响经由,而很是影响限定。

或者这样说,旅途会带来一些经由中的契机,但很是会决定着实的大契机。

我合计淌若是硬着陆,寰球其实都知谈要奈何作念,找一个闇练的品种,在资本底下一个跌不动的时期加仓一把,然后背面就答允了。

但沉重的问题是:淌若改日这个寰球的短端利率即是3%,长端利率即是3%~4%,总共好意思元模式酬劳率在5%~8%以下的契机都被冲击,哪些行业能活下来,哪些公司能活下来。

我其实内心也期待能够有一个硬着陆,因为那样是浅易的,但我嗅觉着实复杂的,反而是上头这个情况,我不合计软着陆即是一个容易作念的来回。我合计商场可能低估了这个难度。

旅途的话,我其实相比招供Gundlach的倡导,11月更有可能如故一次50bp降息

越早降息到3%~4%,风险就越小,11月无非最可能的两种情况:

Trump当选+共和党横扫

哈里斯当选+跛脚政府

其实不管哪一个,都可以降息50bp,是以我我方当今如故会认为50-50是正确的。

三、策略

最初先望望历史情况:

相比笃定的是,弧线笔陡+好意思元走高,股票取决于风险的大小,债券收益率也会跌。

最初回到我最心爱的问题,当今是作念多通胀的时期么?

其实今天发布会的时期,鲍威尔被问了一个房地产的问题,我合计他可能装假了,阿谁记者问他,你是否驰念降息后房价飞腾导致通胀飞腾。鲍威尔的回话王人备是脱线的,他说你要从两个角度看这个问题,最初好多东谈主不肯意作念Refinance,是以屋子的供给是受限的,但你也要看到,降息会有更多东谈主买房。是以需求也会增多。

然后阿谁记者就凌乱了,这个寰球上最可怕的回话,即是把你的问题再行说了一次......

我合计鲍威尔可能是不戒备说错了But的规章,他原本想说的可能是需求会增多,但也会有更多东谈主refinance,是以供给飞腾,是以价钱很难预测。

那么当今通胀即是一样的情况。

你看到的,以前对通胀的撑合手都在走弱,财政由于分裂的政府不会大幅增多,对产业的投资也告一段落,而你看到的改日对通胀的撑合手,利率走低后的信贷需求还莫得来。这至少需要1~2个季度的时辰。联储应该即是想趁着这个时辰把利率镌汰到4%。

那么这时期你要作念多通胀么?我合计最佳的策略即是之前说的,买一个股票然后+一个资本隔壁的Put驻守尾部风险。因为你不知谈商场是奈何预期这个事情的,大资金在看到CPI和PCE转向之前不太会大幅下注,但你又不是大资金,你表面上就要比他们纯真。

是以落实到通胀策略上,我合计两个念念路:

单品种的话,你就买股票+一个期权保护一下。

多品种的话,你可以多空股票策略,或者作念多一个需求好的商品,作念空一个需求差小数的商品。我我方更心爱同品种的多空股票策略,因为筹办公司比筹办一个新品种浅易。

目前来看,这个选举的存在,也给了一些缓冲期,我合计只消想明晰,改日1~2个月,选举和中国的不笃定性还会存在,比及年底这两个不笃定性渐渐灭绝。

关于铜来说,这即是之前我提议的念念路,当今也没啥调动,我我方更心爱铜的股票而不是期货,因为我合计铜的矛盾爆发可能要到至少2个季度后,不是改日1个季度的事情,但这个事情的全貌可能是这样的。

铜期货莫得涨破前高之前,铜的股票可能弱小数,铜期货涨破前高之后,铜的股票会好小数。那么这时期淌若你作念始终投资,你敬佩是铜的股票更好,但最无缺的敬佩是先买铜的期货,然后换成铜的股票,但我不提议寰球这样去作念,因为大部分东谈主莫得这个操作才调。

而况我更心爱股票还有小数,我不觉稳妥今不笃定性就王人备灭绝了,咱们活在一个斗争的年代,特朗普和哈里斯关于斗争和财政的倡导迥异,我我方不合计这个不笃定性灭绝了。

诚然,我可以相识,关于选举嗜好的进度,从股票-债券-商品是递加的,因为商品是绝顶被斗争和地缘影响的,股票的话,AI也不知谈我方被发明出来的时期到底是民主党如故共和党。是以淌若你说你买好意思国公用处事股票,看好意思国电网投资增多,这个我合计你如实莫得太多选举风险。是以这个问题莫得一个浅易回话。

是以总结一下,我觉稳妥今你可以说二次通胀概率更大了,你也可以说不笃定性还有1~2个月就灭绝了。当今是运转辩论二次通胀仓位的时期,取决于每个东谈主的投资立场,你到底是在第一天就满仓,如故跟着不笃定性镌汰逐渐加仓是都可以的。但我在50bp之后,如实会合计软着陆概率大了小数。

之前说过,铜和好意思国房地产是我合计软着陆两个可以的顺周期品种。淌若降息不是寥落大的话,新址可能比二手房配套还要好小数,XHB最近的走势和铜亦然很雷同的。今天两个走势亦然雷同的,脉冲购买+sellthenews,望望来日和后天情况怎样。

黄金的倡导莫得任何区别,淌若你看了之前的先容,你对今天的情况就不会有太多偶然,其实黄金当今也很适算作念多空股票策略。但这个可以以后说。

一句话,幸免冷漠的代价即是二次通胀加大,但它还需要小数时辰,需要有一个商场运转在利率走低下增多信贷,你也要给投行的伯仲们一些时辰去发债吧......不行让他们一周责任100小时......你可以提前作念,但代价是这两个还有不笃定性,你也可以等一等,但代价可能是位置差小数,我合计临了限定可能没太多区别。

这个50bp如实增多了我对好多商品的信心,你就这样想,当今这个神色的风险可能性,联储都会这样去转圜,淌若的确经济出问题了,你合计联储和财政会不救?淌若你说期货驰念倒在清晨前,股票我合计就会好好多。

在几个小时内把总共策略都想明晰是不可能的,亦然不负包袱的。是以其他的部分我之后再渐渐共享,但淌若用一句话来作为策略的总纲:

“不管是从和中国竞争的角度,如故从好意思国脉身的债务水平来说,它会尽一切可能幸免冷漠,好意思元的信用,债务的承诺,一切都可以被短期覆没,因为只消临了是赢家,winnertakesall。”

这是在你看好意思国钞票的时期要想明晰的,好意思国的服务业和销耗和他们的国度雅致不竭。

在本年齿首,给2024年的年度策略中,我的题目即是“无法承受的冷漠”。

淌若说2024年到目前作念对了什么,那即是这个了。

至于2025年的题目到底是“无法承受但如故来了的冷漠”,如故“中好意思battle2.0”,比及选举后再说吧。